O ProCred 360 — criado pelo programa Acredita (Lei nº 14.995/2024) — consolidou-se em 2026 como a principal linha de crédito para MEIs e microempresas do Brasil. Com juros até 50% menores que o mercado, mais de R$ 4 bilhões já contratados e condições ainda melhores após o Novo Desenrola de maio de 2026, este artigo explica como sua empresa pode acessar esse crédito hoje mesmo.

O que é o programa Acredita e como o ProCred 360 se encaixa nele

O programa Acredita foi instituído pela Lei nº 14.995, de 10 de outubro de 2024, e representa a maior iniciativa federal de crédito produtivo para pequenos negócios dos últimos anos. Portanto, compreender sua estrutura é o primeiro passo para saber quais benefícios sua empresa pode acessar. Além disso, o Acredita não é uma linha única de crédito — trata-se de um ecossistema com cinco frentes distintas, cada uma voltada a um público específico.

Diante disso, o gestor precisa identificar em qual frente seu negócio se enquadra antes de ir ao banco. Consequentemente, evita-se a frustração de solicitar uma linha para a qual a empresa não é elegível. Em síntese, os cinco pilares do programa Acredita são os seguintes:

- MEI, ME e EPP até R$ 4,8 mi/ano

- Descontos de até 90% nas dívidas bancárias

- Banco ganha crédito tributário presumido

- Empresa limpa o nome e retoma crédito

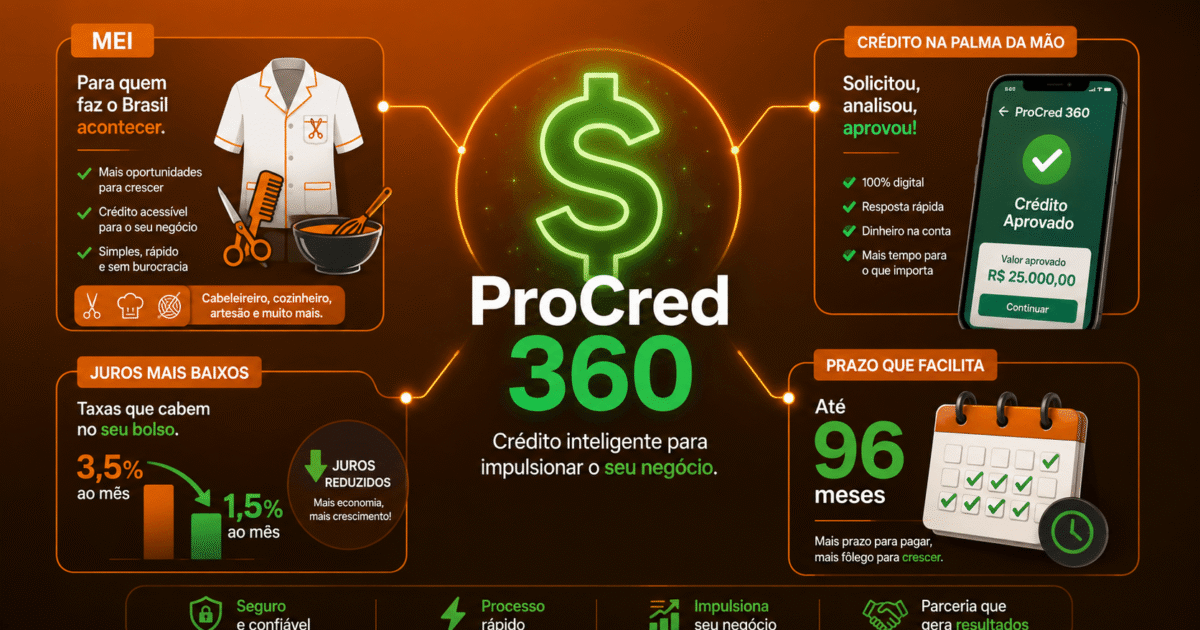

- MEI e ME com faturamento até R$ 360 mil/ano

- Taxa: Selic + 5% ao ano

- Até R$ 150 mil por operação

- Carência de até 24 meses (novo Desenrola 2026)

- Famílias inscritas no CadÚnico

- Sem exigência de garantias reais

- Inclui PCDs, mulheres e indígenas

- Operado por BB e Caixa Econômica

- Empresas de transição energética

- Proteção cambial para capital externo

- Investimentos de longo prazo

- Redução da pegada de carbono

- ME e EPP até R$ 4,8 mi de faturamento

- Taxa: Selic + 6% ao ano

- Prazos e carências ampliados em 2026

- Substituição de dívidas mais caras

O programa Acredita foi criado pela Lei nº 14.995/2024, que converteu a Medida Provisória nº 1.213/2024. Além disso, em 4 de maio de 2026, o Governo Federal ampliou significativamente as condições do ProCred 360 e do Pronampe por meio da Medida Provisória nº 1.355/2026, regulamentada pela Portaria Normativa MF nº 1.243/2026. Portanto, as condições atuais são ainda mais vantajosas do que as originalmente previstas em 2024.

Como participar do ProCred 360 para microempresas: requisitos e condições

Para participar do ProCred 360, sua empresa precisa atender a critérios objetivos. Portanto, antes de ir ao banco, verifique cada um deles. Além disso, a análise de crédito é realizada pela própria instituição financeira, o que significa que o cumprimento dos requisitos não garante automaticamente a aprovação — mas é a condição indispensável para entrar na fila.

Quem pode acessar o ProCred 360

| Requisito | Condição Exigida | Observação |

|---|---|---|

| Tipo de empresa | MEI ou Microempresa (ME) | Empresas de Pequeno Porte usam o Pronampe |

| Faturamento anual | Até R$ 360.000,00 | Faturamento declarado à Receita Federal do ano anterior |

| Tempo de constituição | Mais de 1 ano de atividade | Exigência do Banco do Brasil; outros bancos podem variar |

| Compartilhamento de dados | Obrigatório via eCAC (Compartilha Receita) | Autoriza o banco a consultar o faturamento na Receita Federal |

| Situação fiscal | Regular junto à Seguridade Social | Sem condenação por trabalho análogo à escravidão ou trabalho infantil |

| Garantia exigida | Aval do empresário ou sócios + FGO ProCred 360 | O Fundo Garantidor de Operações cobre até 100% da operação |

Condições financeiras atualizadas em maio de 2026

Após a MP nº 1.355/2026, as condições do ProCred 360 foram aprimoradas de forma relevante. Portanto, empresas que já pesquisaram o programa em 2024 ou 2025 devem rever os números. Além disso, empresas lideradas por mulheres continuam tendo condições preferenciais em relação ao limite de crédito.

| Condição | Antes (2024–2025) | Após Novo Desenrola (mai/2026) |

|---|---|---|

| Taxa de juros | Selic + 5% ao ano | Selic + 5% ao ano (mantida) |

| Limite geral | Até 30% do faturamento, máx. R$ 150 mil | Até 50% do faturamento, máx. R$ 150 mil |

| Limite para empresas de mulheres | Até 50% do faturamento | Até 60% do faturamento |

| Prazo de carência | Até 12 meses | Até 24 meses |

| Prazo total de pagamento | Até 72 meses (Caixa: 48 meses) | Até 96 meses |

A taxa do ProCred 360 é de Selic + 5% ao ano — o que equivale, com a Selic atual de 14,5%, a aproximadamente 1,5% ao mês. Além disso, esse patamar representa menos da metade das taxas normalmente cobradas pelos bancos para MEIs e microempresas no crédito livre, que frequentemente superam 3,5% ao mês. Portanto, para uma empresa que precisa de R$ 50.000,00, a diferença no custo total do empréstimo pode superar R$ 15.000,00 ao longo do contrato.

Passo a passo: como solicitar o ProCred 360 no banco

O processo de solicitação é padronizado entre os bancos participantes. No entanto, cada instituição pode ter etapas internas adicionais. Portanto, seguir este roteiro evita perda de tempo e aumenta as chances de aprovação na primeira tentativa.

Sem esse passo, nenhum banco consegue verificar seu faturamento. Portanto, é o primeiro requisito a cumprir. Acesse gov.br com seu CPF de representante legal, entre no eCAC e localize a opção “Compartilhamento de Dados — Compartilha Receita”. Autorize a instituição financeira escolhida.

Atualmente, o programa é oferecido por Banco do Brasil, Caixa Econômica Federal e Bradesco. Além disso, outros bancos privados aderiram ao FGO ProCred 360. Portanto, verifique com o seu gerente de relacionamento se a instituição opera o programa.

Tenha em mãos: CNPJ ativo, documento de identidade e CPF do(s) sócio(s), comprovante de endereço da empresa, CNAE da atividade e declaração de faturamento. Consequentemente, a análise de crédito é agilizada quando a documentação está completa desde o início.

No Itaú, por exemplo, o caminho é: app Itaú Empresas → Menu → Crédito → Empréstimos Parcelados → Giro Pronampe/ProCred 360. Na Caixa, o acesso é direto pelo app ou site. No Banco do Brasil, o gerente de conta realiza a simulação. Além disso, o valor disponível pode diferir do limite teórico, pois depende da análise interna de cada banco.

Após aprovação, o contrato é assinado digitalmente. Diante disso, os recursos são creditados na conta da empresa em até 2 dias úteis, na maioria dos bancos. Além disso, os juros no período de carência são cobrados mensalmente, mesmo que o principal ainda não esteja sendo amortizado — portanto, planeje esse custo no seu fluxo de caixa.

O valor disponível no ProCred 360 leva em conta o que sua empresa já tem contratado no Pronampe e em outros programas do FGO. Consequentemente, se sua empresa já possui financiamento pelo Pronampe, o limite do ProCred pode ser reduzido ou inexistente. Portanto, verifique o saldo disponível no FGO antes de comparar propostas entre bancos.

ProCred 360 vs. Pronampe: qual linha escolher

Essa é a dúvida mais frequente dos gestores de pequenas empresas ao procurar crédito federal. Portanto, o quadro comparativo abaixo foi elaborado para orientar essa decisão de forma objetiva. Além disso, as duas linhas são complementares em certos cenários — e antagônicas em outros.

| Critério | ProCred 360 | Pronampe |

|---|---|---|

| Público-alvo | MEI e ME até R$ 360 mil/ano | ME e EPP até R$ 4,8 milhões/ano |

| Taxa de juros | Selic + 5% ao ano | Selic + 6% ao ano |

| Limite de crédito | Até 50% do faturamento (máx. R$ 150 mil) | Até 30% do faturamento anual |

| Prazo de carência | Até 24 meses | Variável por banco |

| Prazo total | Até 96 meses | Até 48–60 meses (variável) |

| Garantia do FGO | Até 100% da operação | Até 100% da operação |

| Vantagem principal | Juros menores + carência maior | Limite proporcional ao faturamento maior |

| Ideal para | Capital de giro e pequenos investimentos | Empresas que cresceram e precisam de mais volume |

Se sua empresa fatura até R$ 360 mil por ano e ainda não tem contrato de Pronampe ativo, comece pelo ProCred 360 — a taxa é menor e a carência de 24 meses dá mais fôlego ao fluxo de caixa. Por outro lado, se você já esgotou o limite do ProCred 360 e precisa de mais capital, o Pronampe complementa a necessidade. Além disso, empresa que está com dívidas caras no mercado pode usar os dois programas para substituir passivo oneroso por linhas federais subsidiadas.

Novo Desenrola Empresas de maio de 2026: o que mudou

NovidadeEm 4 de maio de 2026, o presidente Lula assinou a MP nº 1.355/2026, instituindo o Novo Desenrola Brasil. Além das mudanças para famílias e estudantes, o programa traz melhorias significativas para micro e pequenas empresas. Portanto, gestores que já pesquisaram o ProCred 360 anteriormente devem atualizar suas informações antes de tomar qualquer decisão.

Diante desse cenário, as principais novidades para empresas com faturamento até R$ 360 mil são as seguintes: carência ampliada de 12 para 24 meses, prazo de pagamento expandido de 72 para 96 meses, e limite de crédito elevado de 30% para 50% do faturamento — chegando a 60% para empresas lideradas por mulheres. Além disso, o programa prevê a possibilidade de substituição de dívidas mais caras por linhas subsidiadas, beneficiando mais de 2 milhões de empresas potencialmente elegíveis.

Para empresas com dívidas bancárias — especialmente aquelas com nome negativado — o Desenrola Pequenos Negócios oferece renegociação com descontos de até 90% a 95% do valor da dívida. Além disso, o banco que renegociar recebe crédito tributário presumido como incentivo, o que torna as condições mais agressivas do que as do mercado normal. Consequentemente, limpar o nome é o primeiro passo antes de solicitar qualquer nova linha de crédito. O prazo para essa renegociação foi estendido até 20 de dezembro de 2026.

Impacto no fluxo de caixa: como planejar o crédito de forma inteligente

Acessar crédito federal com juros reduzidos é uma oportunidade real. No entanto, crédito mal planejado — mesmo a baixo custo — pode comprometer o fluxo de caixa da empresa. Portanto, antes de assinar qualquer contrato, o gestor deve responder a três perguntas fundamentais.

Três perguntas antes de contratar o ProCred 360

A primeira pergunta é: para que exatamente o dinheiro será usado? Capital de giro para cobrir sazonalidade, estoque estratégico, equipamento produtivo ou quitação de dívidas mais caras são usos válidos. Por outro lado, usar crédito para cobrir prejuízo operacional recorrente pode aprofundar o problema. Consequentemente, a Analitic recomenda que o crédito seja destinado a uma finalidade com retorno mensurável.

A segunda pergunta é: a parcela mensal cabe no fluxo de caixa? Mesmo durante a carência, os juros são cobrados mensalmente. Portanto, calcule o custo real do período de carência antes de escolher o prazo máximo. Além disso, verifique se o aumento de receita esperado com o investimento é suficiente para cobrir as parcelas a partir do início da amortização.

A terceira e última pergunta é: existe outra dívida mais cara que deveria ser quitada primeiro? Se sua empresa tem cheque especial, cartão CNPJ ou financiamento acima de 3% ao mês, trocar essas dívidas pelo ProCred 360 a Selic + 5% ao ano representa economia imediata no caixa. Diante disso, a reestruturação do passivo costuma ser o uso mais eficiente do programa para empresas já endividadas.

ProCred 360 (Selic 14,5% + 5% = 19,5% ao ano ≈ 1,5% ao mês)

Carência de 12 meses (juros ≈ R$ 750/mês) + 60 parcelas de amortização ≈ R$ 1.080/mês

Custo total aproximado: R$ 73.800

Crédito livre bancário (taxa média ≈ 3,5% ao mês)

60 parcelas ≈ R$ 1.960/mês

Custo total aproximado: R$ 117.600

Consequentemente, a diferença no custo total ultrapassa R$ 43.000 — dinheiro que permanece no caixa da empresa.

Checklist: sua empresa está pronta para solicitar o ProCred 360

Em resumo, os passos práticos para acessar o programa são bem definidos. Portanto, use a lista abaixo como roteiro antes de se dirigir ao banco. Dessa forma, a chance de aprovação na primeira solicitação aumenta consideravelmente.

☐ CNPJ ativo há mais de 1 ano na Receita Federal

☐ Faturamento do ano anterior inferior a R$ 360.000,00

☐ Acesso ao Gov.br com o CPF do representante legal

☐ Compartilha Receita autorizado no eCAC para o banco escolhido

☐ Documentos pessoais e da empresa reunidos (CNPJ, RG, CPF, comprovante de endereço)

☐ Situação regular perante a Previdência Social e Receita Federal

☐ Levantamento das dívidas atuais para avaliação de reestruturação de passivo

☐ Projeção do fluxo de caixa com e sem o crédito nos próximos 12 meses

Além disso, caso sua empresa esteja com nome negativado, o primeiro passo é acionar o Desenrola Pequenos Negócios antes de solicitar o ProCred 360. Contudo, mesmo empresas sem restrição devem regularizar eventuais pendências com o CNPJ antes de iniciar o processo, pois a análise de crédito verifica a situação cadastral de forma completa.

“O ProCred 360 representa uma correção histórica no acesso ao crédito produtivo. Portanto, o microempreendedor que souber usar essa janela — combinando a taxa subsidiada com planejamento de fluxo de caixa e reestruturação de passivo — sairá em posição muito mais sólida até 2027. Além disso, as novas condições do Desenrola Empresas ampliam ainda mais esse potencial. Consequentemente, agir agora é uma decisão estratégica, não apenas financeira.”

Fundador da Analitic Assessoria & Consultoria.

Matemático com especialização em Tecnologia e

base em Contabilidade. Criou o Analitic Insights

para levar inteligência empresarial a quem

toma decisões.

Mto bom.