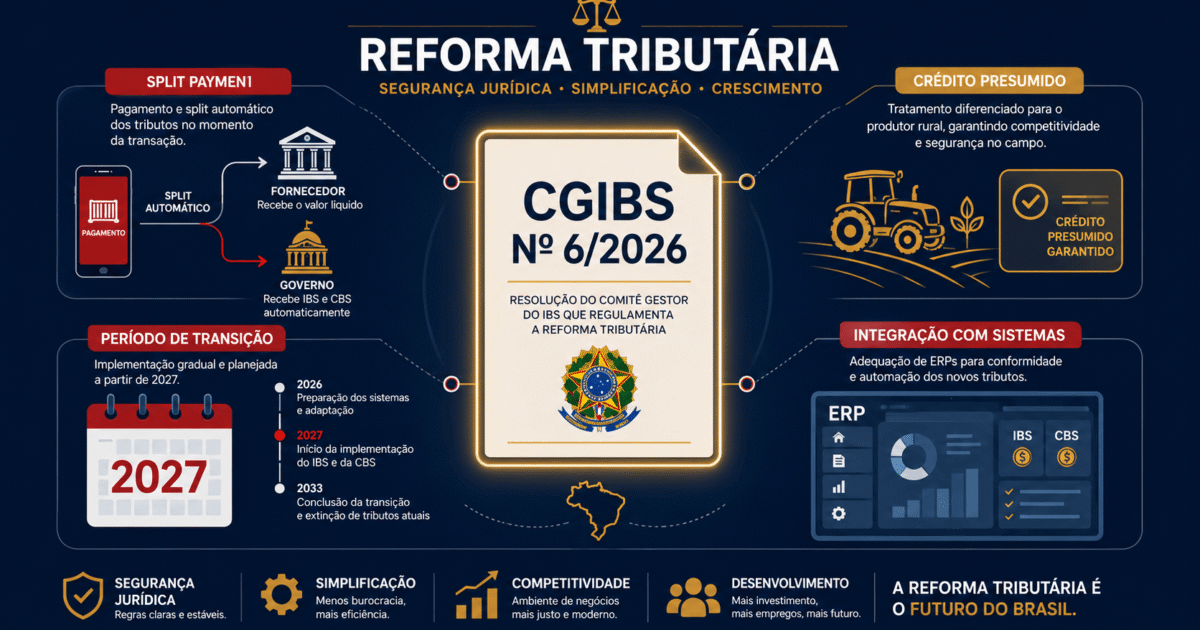

Em 30 de abril de 2026, o Comitê Gestor do IBS publicou a Resolução CGIBS nº 6/2026 — o regulamento completo do Imposto sobre Bens e Serviços. Com 617 artigos, o documento detalha as regras práticas do IBS que substitui ICMS e ISS e representa o maior avanço da Reforma Tributária do Consumo. Neste artigo, a Analitic traduz o texto técnico em impactos reais para gestores, contadores e empresários.

O que é a Resolução CGIBS nº 6/2026 e por que ela importa

A Resolução CGIBS nº 6, publicada em 30 de abril de 2026, é o regulamento operacional do Imposto sobre Bens e Serviços (IBS). Portanto, trata-se do documento que transforma em procedimentos concretos o que a Lei Complementar nº 214/2025 definiu em linhas gerais. Além disso, o texto foi elaborado em conjunto com o Decreto nº 12.955/2026, que regulamenta a CBS (Contribuição sobre Bens e Serviços), ambos publicados no mesmo dia para garantir harmonização máxima entre os dois tributos.

Diante disso, é fundamental compreender que o IBS substitui o ICMS (estadual) e o ISS (municipal). Consequentemente, toda empresa que hoje recolhe esses dois tributos precisa conhecer as novas regras. Por outro lado, a transição será gradual: de 2026 a 2032, com vigência plena somente em 2033. No entanto, 2026 já é o ano em que as obrigações acessórias entram em vigor para a maioria das empresas.

A Resolução CGIBS nº 6/2026 foi embasada nas Leis Complementares nº 214/2025 e nº 227/2026, além da Emenda Constitucional 132/2023. Além disso, a Portaria Conjunta MF/CGIBS nº 7/2026 reconhece formalmente as disposições comuns entre o regulamento do IBS e o regulamento da CBS, reforçando a uniformidade do sistema.

Estrutura do regulamento em três livros

O texto da Resolução se organiza em três grandes blocos. Inicialmente, o Livro I trata das normas comuns ao IBS e à CBS: incidência, base de cálculo, alíquotas, não cumulatividade, obrigações acessórias e regimes especiais. Em seguida, o Livro II detalha as normas específicas do IBS, como as alíquotas próprias e o cashback. Por fim, o Livro III estabelece as disposições finais e os cinco anexos técnicos.

Incidência e não incidência: o que muda na prática

O IBS incide sobre operações onerosas com bens e serviços. Portanto, estão sujeitas ao imposto: compra e venda, locação, licenciamento, cessão, arrendamento mercantil e prestação de serviços. Além disso, o regulamento deixa claro que são irrelevantes para a caracterização da operação o título jurídico pelo qual o bem está na posse do fornecedor e a obtenção de lucro na transação.

Operações fora do alcance do IBS

Contudo, nem toda operação sofre a incidência do novo imposto. Diante disso, o Art. 6º lista situações de não incidência que merecem atenção especial do gestor financeiro. No entanto, é preciso interpretar essas exceções com cuidado, pois algumas possuem condicionantes específicas.

| Situação | Regra | Observação |

|---|---|---|

| Serviço prestado por empregado | Não incide IBS | Relação de emprego formal |

| Transferência entre estabelecimentos do mesmo CNPJ | Não incide IBS | Mesma pessoa jurídica contribuinte |

| Dividendos e JCP | Não incide IBS | Exceto se incluídos na base de serviços financeiros |

| Doações sem contraprestação | Não incide IBS | Amostra grátis limitada a 31 dias para serviços |

| Fusão, cisão e incorporação | Não incide IBS | Exceto devolução de capital para não contribuinte |

| Brindes e bonificações | Incide IBS | Regra contrária à lógica anterior do ICMS/ISS |

O regulamento inova ao tributar brindes e bonificações. Consequentemente, empresas que utilizam essas estratégias de marketing precisam revisar suas políticas comerciais. Além disso, o fornecimento gratuito de produtos a colaboradores ou parceiros também passa a ser tributado como operação ao valor de mercado, conforme o Art. 5º da Resolução.

Split Payment no IBS: como funciona o recolhimento na liquidação financeira

O Split Payment é, sem dúvida, a maior inovação operacional da Reforma Tributária para empresas e gestores financeiros. Portanto, compreender seu funcionamento é urgente. Em síntese, esse mecanismo faz com que os prestadores de serviços de pagamento segreguem automaticamente o valor do IBS no momento em que a transação financeira é liquidada.

Dessa forma, o imposto não passa mais pelo caixa da empresa: ele é retido diretamente na operação de pagamento. Por outro lado, isso exige que os sistemas de emissão de notas fiscais estejam integrados à plataforma pública do CGIBS, de governança compartilhada com a Receita Federal.

Fluxo operacional do Split Payment padrão (Art. 29)

Diante desse cenário, o fluxo de caixa das empresas sofre alteração estrutural. Atualmente, o tributo é recolhido dias ou semanas depois de recebido o pagamento. Com o Split Payment, contudo, o caixa já recebe o valor líquido — sem o tributo. Portanto, projeções de fluxo de caixa precisam ser recalculadas com urgência. Consequentemente, quem hoje utiliza o valor dos tributos como capital de giro deve buscar alternativas de crédito.

Quais meios de pagamento estão sujeitos ao Split Payment

O Art. 28, § 5º da Resolução lista os arranjos de pagamento sujeitos ao mecanismo. Além disso, o regulamento prevê que novos arranjos podem ser incluídos por ato conjunto RFB/CGIBS. No entanto, a implementação será gradual — em no mínimo duas etapas — para permitir adaptação tecnológica do setor financeiro.

| Arranjo de Pagamento | Sujeito ao Split Payment? | Fase de Implementação |

|---|---|---|

| Pix QR Code Dinâmico | ✅ Sim | 1ª Etapa |

| Pix Automático | ✅ Sim | 1ª Etapa |

| Boleto Bancário | ✅ Sim | 1ª Etapa |

| TED / TEF | ✅ Sim | 1ª Etapa |

| Cartão de Crédito | ✅ Sim | 2ª Etapa |

| Cartão de Débito | ✅ Sim | 2ª Etapa |

| Voucher (aberto e fechado) | ✅ Sim | 2ª Etapa |

| Pix QR Code Estático | ✅ Sim | Conforme ato conjunto RFB/CGIBS |

O procedimento simplificado de Split Payment (Art. 30)

Além do procedimento padrão, o regulamento prevê um modelo simplificado. Nesse caso, o valor do IBS a segregar é calculado com base em um percentual preestabelecido sobre o valor total da operação — e não sobre o tributo exato da nota fiscal. Dessa forma, o processo fica mais simples para arranjos de pagamento que ainda não estiverem plenamente integrados à plataforma do CGIBS. Por outro lado, esse procedimento simplificado não gera crédito para o adquirente contribuinte do regime regular, o que representa uma desvantagem relevante em relação ao procedimento padrão.

Crédito presumido para produtores rurais: como não perder dinheiro

O segmento do agronegócio recebeu tratamento diferenciado na Resolução CGIBS nº 6/2026. Portanto, empresas que adquirem produtos diretamente de produtores rurais precisam compreender as novas regras de crédito presumido para não deixar dinheiro na mesa.

Quem é produtor rural não contribuinte do IBS (Art. 239)

O regulamento define que o produtor rural pessoa física ou jurídica com receita anual inferior a R$ 3.600.000,00 não é contribuinte do IBS. Além disso, o produtor rural integrado — independentemente da receita — também está fora do sistema. Consequentemente, esses produtores não cobram IBS nas notas fiscais de saída. Diante disso, o adquirente que compra deles perderia créditos de forma estrutural — não fosse o mecanismo de crédito presumido.

O limite de R$ 3,6 milhões será atualizado anualmente em janeiro pelo IPCA a partir de 2027, conforme o Art. 239, § 3º da Resolução. Além disso, associações e cooperativas de produtores rurais também podem ser não contribuintes, desde que a receita conjunta fique abaixo do mesmo limite e sejam integradas exclusivamente por produtores pessoa física.

Como calcular o crédito presumido (Art. 247)

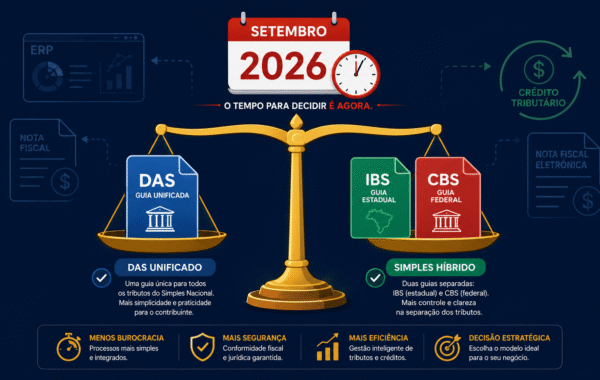

O crédito presumido não é simplesmente aplicar uma alíquota sobre o valor comprado. Em vez disso, o regulamento estabelece uma fórmula específica. Além disso, os percentuais são definidos e divulgados anualmente por ato conjunto do Ministério da Fazenda e do CGIBS, até setembro de cada ano, para vigência no ano seguinte.

CP = Crédito Presumido (valor a apropriar)

VO = Valor da Operação (valor pago ao produtor rural)

C = Coeficiente (percentual anual divulgado por ato conjunto MF/CGIBS)

O percentual “C” é calculado com base na média dos últimos 5 anos de IBS cobrado nas compras dos produtores rurais não contribuintes em relação às suas vendas brutas.

Quando o crédito pode ser utilizado

O adquirente somente pode apropriar o crédito presumido após o pagamento confirmado ao produtor rural, conforme o Art. 245, parágrafo único, inciso II. Além disso, é obrigatório que a aquisição esteja coberta por documento fiscal emitido pelo produtor rural. Portanto, quem compra sem nota não tem direito ao crédito — o que reforça a importância de regularizar a cadeia documental do agronegócio.

Diante disso, o crédito poderá ser utilizado para compensar débitos de IBS do adquirente ou, em caso de saldo credor, solicitar ressarcimento, conforme o Art. 248. Consequentemente, empresas de beneficiamento, frigoríficos e tradings que compram de pequenos produtores têm um ganho potencial relevante com essa mecânica.

Cronograma de transição: o que muda em cada etapa

O regulamento organiza a transição do sistema tributário de forma estruturada. No entanto, já há marcos imediatos que exigem ação das empresas ainda em 2026. Portanto, aguardar 2027 para começar a se adaptar é um risco real de conformidade fiscal.

A partir de 1º de agosto de 2026, empresas que não preencherem corretamente as informações de IBS nos documentos fiscais estarão sujeitas a multa de 1% sobre o valor da operação, além de outras penalidades administrativas previstas no regulamento. Portanto, parametrizar o ERP e treinar a equipe fiscal agora é uma decisão de gestão de risco.

Impactos por segmento: o que cada setor precisa saber

Comércio e Indústria

O comerciante e o industrial passam a operar com o regime de não cumulatividade plena do IBS. Portanto, todo o IBS pago nas compras gera crédito para abater do IBS cobrado nas vendas. Além disso, o fim da cumulatividade oculta — típica do PIS/COFINS cumulativo e do ICMS em cadeias complexas — promete reduzir distorções de precificação. No entanto, a adaptação dos sistemas de gestão é condição prévia para usufruir desses benefícios.

Prestadores de Serviços

Para os prestadores de serviços, o IBS substitui o ISS municipal. Consequentemente, a alíquota pode variar em relação ao ISS atual — tanto para mais quanto para menos, dependendo do tipo de serviço. Além disso, a regra de territorialidade muda: o IBS passa a ser devido no local de destino do serviço, e não mais no município do prestador. Diante disso, empresas que prestam serviços em múltiplos municípios ganham simplificação administrativa relevante.

Setor Imobiliário

O regulamento dedica um título inteiro (Título XII do Livro I) para operações com imóveis, incluindo incorporação, parcelamento do solo, locação e arrendamento. No entanto, a transição para imóveis tem regras próprias e prazos diferenciados. Portanto, construtoras, incorporadoras e administradoras de imóveis devem buscar assessoria especializada para mapear os impactos específicos no seu fluxo operacional.

Agronegócio

Além do crédito presumido detalhado anteriormente, o regulamento prevê alíquota reduzida em 60% para produtos agropecuários, aquícolas e florestais in natura. Além disso, insumos agropecuários e aquícolas também têm redução de 60%. Dessa forma, o setor primário fica relativamente protegido na ponta da produção. Por outro lado, a industrialização de alimentos e a cadeia de distribuição precisa mapear cuidadosamente os créditos disponíveis.

Serviços Financeiros

O segmento financeiro opera em regime específico com base de cálculo diferenciada. O Art. 286 do regulamento trata das deduções permitidas para instituições financeiras. Consequentemente, bancos, financeiras, seguradoras e administradoras de cartões precisam de análise aprofundada das novas alíquotas e da base de cálculo específica para serviços financeiros.

ERP e sistemas: a adaptação tecnológica que não pode esperar

A Resolução CGIBS nº 6/2026 exige que os sistemas de gestão empresarial sejam capazes de calcular, destacar e transmitir informações do IBS em tempo real. Portanto, toda empresa precisa avaliar se o seu ERP está preparado para as novas obrigações. Além disso, a integração com a plataforma pública do CGIBS — necessária para o Split Payment — demanda atualização técnica de softwares e de sistemas de automação fiscal.

Antes de 1º de agosto de 2026, sua empresa deve verificar os seguintes pontos:

☐ ERP parametrizado para calcular IBS e CBS nas notas fiscais

☐ Cadastro fiscal atualizado no CGIBS com identificação única

☐ Equipe contábil treinada nas novas regras de apuração

☐ Fluxo de caixa revisado para contemplar o Split Payment

☐ Mapeamento dos créditos presumidos disponíveis (agro, transportadores, reciclagem)

☐ Análise do regime específico aplicável ao segmento da empresa

☐ Revisão dos contratos de longo prazo com cláusulas tributárias

Em resumo, a janela de adaptação disponível é pequena. Contudo, empresas que agirem agora terão vantagem competitiva relevante — especialmente no acesso prioritário a ressarcimentos de crédito, benefício previsto no regulamento para contribuintes adimplentes com as obrigações acessórias.

“A Resolução CGIBS nº 6/2026 não é apenas um documento técnico — é o novo manual de operação do negócio brasileiro. Além disso, empresas que interpretarem corretamente as regras de crédito presumido, Split Payment e regimes diferenciados poderão transformar a Reforma Tributária em vantagem competitiva real. Consequentemente, o momento de agir é agora, antes que os concorrentes se adaptem primeiro.”

📚 Leia também:

- Split Payment — Impacto no Caixa

- Reforma Tributária e Fluxo de Caixa

- Reforma Tributária e Simples Nacional

- ERP — O Que É e Como Escolher

- Agronegócio no PIB Brasileiro 2026

Fundador da Analitic Assessoria & Consultoria.

Matemático com especialização em Tecnologia e

base em Contabilidade. Criou o Analitic Insights

para levar inteligência empresarial a quem

toma decisões.

perfeito, mto bom